「NISAを始める前に理解しておきたいこと①」の記事において、NISAは資産運用の利益にかかる税金が非課税扱いになる制度であること、株式投資における利益は「インカムゲイン」と「キャピタルゲイン」であることを解説しました。

今回は、「インカムゲイン」についてもう少し詳しくみていきたいと思います!

インカムゲイン

「インカムゲイン」は「資産を保有していることで得られる収入」でした。今回は上場株式の配当金を例に考えてみましょう。

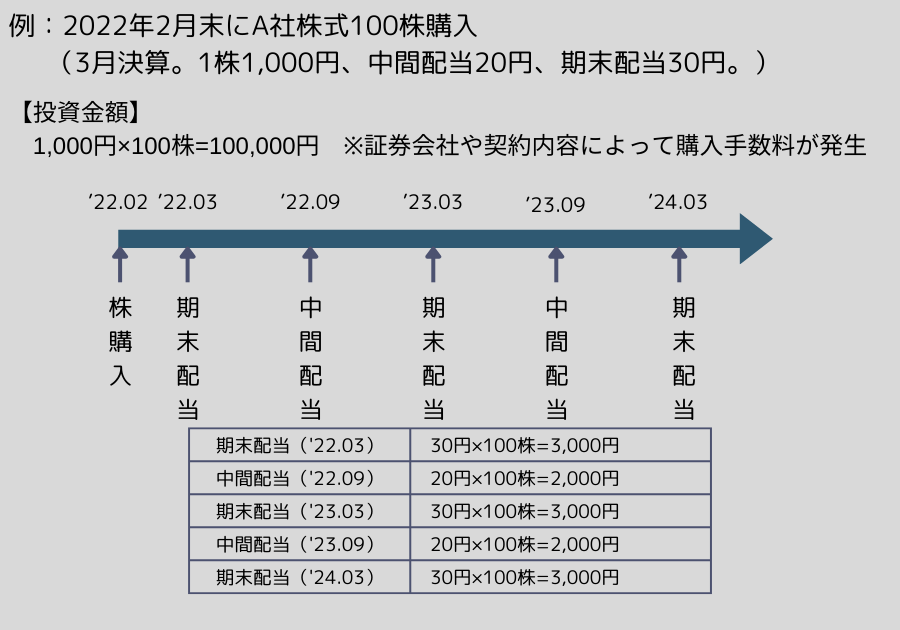

2022年2月末に1株1,000円のA社株式100株を10万円で購入し、2024年8月まで保有していると仮定します。なお、証券会社や契約内容によって売買手数料が発生することがありますが、ここでは考えないものとします。また、上場株式は原則100株単位での売買となることに注意が必要です。(ただし、証券会社のサービスとして、銘柄によっては単元未満での取引も可能です。)

配当金を受け取るには、基準日といわれる一定の日に株主名簿に名前があることが前提になります。会社法において「株式会社は、一定の日を定めて、当該日において株主名簿に記載され、又は記録されている株主をその権利を行使することができる者と定めることができる」と定められており、この「一定の日」を基準日といい、基準日時点の株主に対して配当金を受け取る権利や株主総会での議決権を行使する権利が与えられます。そのため、3月決算であるA社株式を2月に購入し、例えば3月20日に売却した場合、配当金は受け取ることができません。また、そもそも配当金は会社の業績等によってないこともありますし、変動する場合もあります。

A社は3月決算で中間配当20円、期末配当30円が継続的に支払われています。なお、実際の配当金支払いのタイミングは基準日から1〜2ヶ月後になります。10月現在も継続して保有している場合、この表のように5回の配当金を受け取ることができます。その都度、保有株式数に応じて配当金が支払われ、5回合計で13,000円となります。

ただし、上場株式の配当金は配当所得として、計20.315%の所得税(特別復興所得税を含む)と住民税が課税され、原則、源泉徴収といって、税金分が差し引かれて各株主に支払われます。この税金を考慮すると、13,000円の配当金の手取り額は10,361円となり、2,639円は税金として差し引かれてしまいます。

配当金を非課税で受け取るには

NISA口座で保有している株式の配当金であれば非課税扱いになります!A社株式をNISA口座で購入していた場合、13,000円まるまる受け取ることが可能です。

ただし、配当金の受け取り方法は「株式比例配分方式」を選択することが条件です。配当金の受け取り方法は次のようにいくつかありますので、注意してください。

「株式比例配分方式」

証券口座に直接配当金が入金される。

同じ銘柄を複数の証券会社で保有している場合、保有株式数に応じて配当金が按分される。

「配当金領収証方式」

郵送されてくる「配当金領収証」を郵便局に持参して窓口で現金を受け取る。

「登録配当金受領口座方式」

一括振込方式ともいわれ、指定した金融機関口座に入金されて受け取る。

「個別銘柄指定方式」

銘柄ごとに受け取る金融機関口座を指定して受け取る。

・配当金は基準日時点に株を保有していることで受け取ることができる

・配当金を非課税で受け取るには、NISA口座で保有し「株式比例配分方式」を選択する